相続物件のご売却 – 葛飾・墨田エリア専門不動産査定センター

- お気軽にお問い合わせください

TEL:0120-1515-21 - 来店のご予約お問い合わせ

「3年以内」を目安に売却することで、節税に

不動産を売却したことによる利益(譲渡所得)には、およそ20%~40%の譲渡所得税(所得税・住民税)が課せられます。 譲渡所得が1,000万円であれば、税金は200万円以上になるということ。 しかし「3年以内」を目安に相続物件を売却すれば、次のような控除特例が適用になり、大幅に節税できる可能性があります。

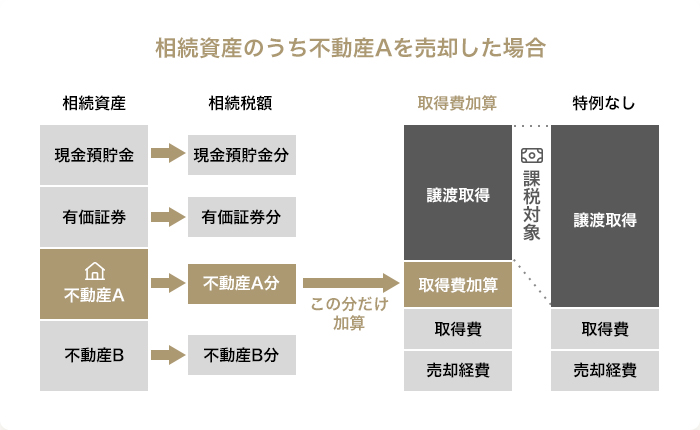

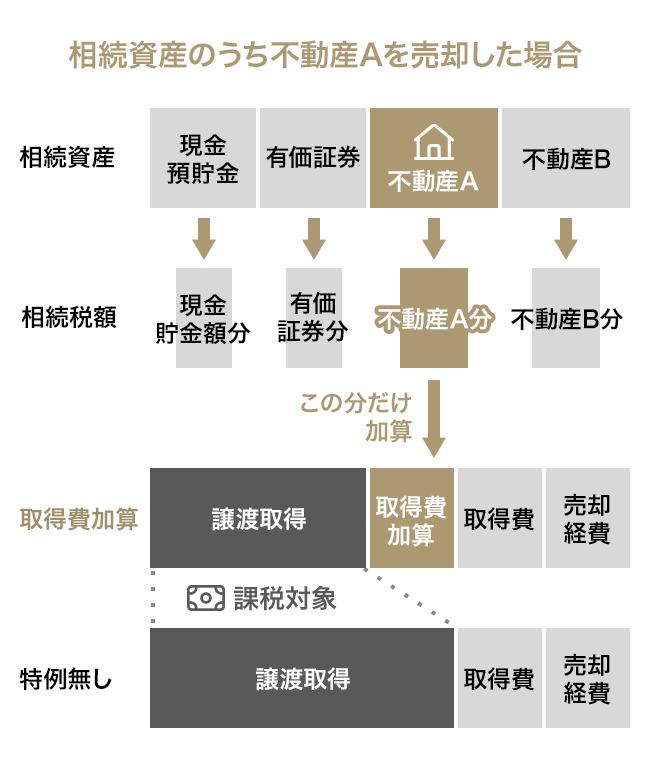

不動産など一定の資産価値がある資産を相続すると、相続税が課されます。 相続税を納税したにもかかわらず、不動産を売るときにも課税されるとなると、相続人の負担はより大きくなってしまうことでしょう。

しかし、相続税の申告期限の翌日から3年以内に相続した物件を売却した場合は「取得費加算の特例」により相続時に納税した相続税分を不動産の取得費に加えられるため、譲渡所得税の節税になります。

適用要件等については、国税庁ホームページをご覧ください。

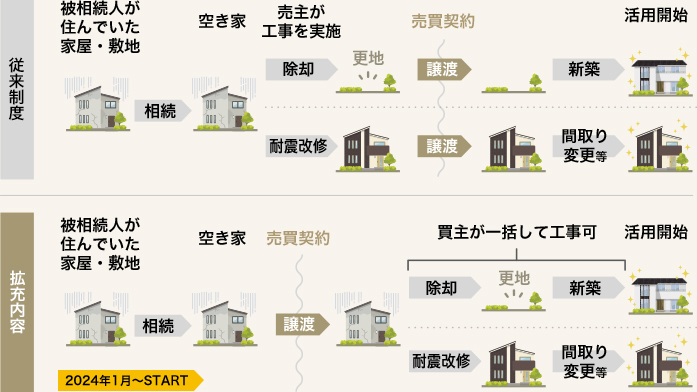

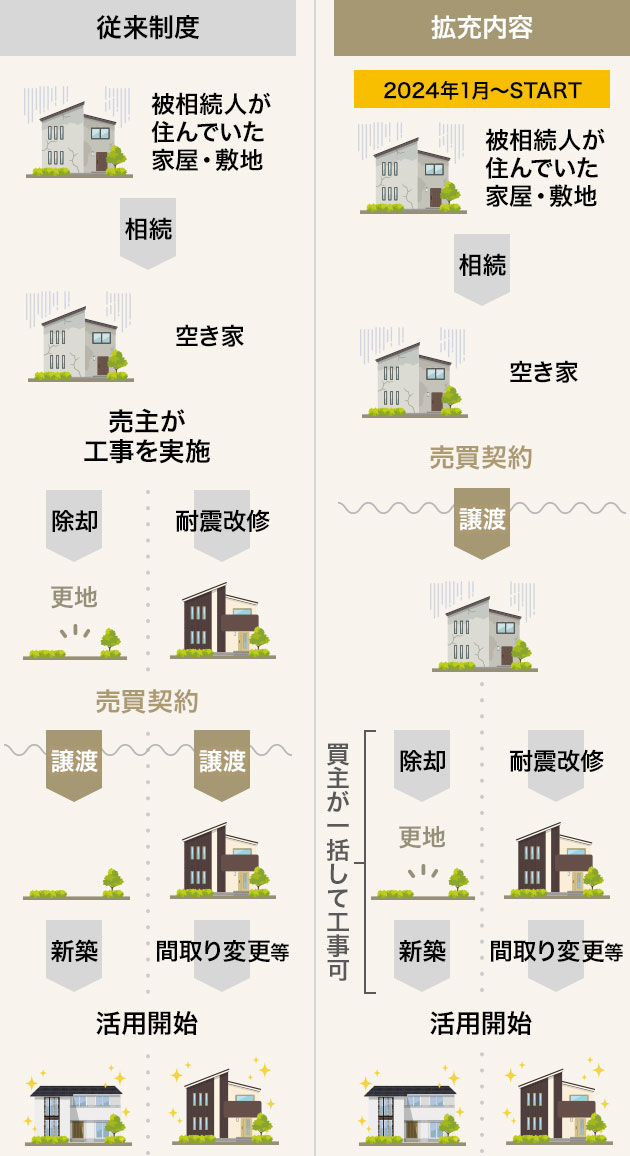

「相続空き家の3,000万円特別控除」とは、譲渡所得を直接的に最大3,000万円(家屋および敷地の相続人の数が3人以上の場合は最大2,000万円)控除できる制度。 つまり、譲渡所得が出ても、3,000万円(あるいは2,000万円)まで非課税とすることができるのです。 適用となるのは、次のような相続資産を相続開始から3年後の年末までに売却した場合に限られます。

ただし、2024年1月からは、不動産の買主が購入翌年の2月15日までに耐震改修あるいは建物を解体した場合も同特例が適用となりました。

その他の適用要件等については、国税庁ホームページをご覧ください。

相続物件の売却は「タイミング」に気をつけましょう。節税目的であれば、相続から3年以内の売却をおすすめします。

一方、相続開始から10ヶ月後には相続税の納税が控えています。相続資産が、不動産など現金以外のものが中心である場合、納税資金が不足してしまうことも。この場合は、不動産を売却して換価する必要があります。

弊社では、相続登記から遺産分割協議、不動産売却、確定申告にいたるまで、司法書士や弁護士、税理士などと連携を取り、ワンストップでサポートいたします。

相続、節税、生前対策に関する素朴な疑問、

どんなことでもお気軽にご相談ください!

メールでのご相談・ご来店のご予約はこちら

営業時間 10:00~18:00 定休日 毎週火曜日・水曜日