相続物件の売却は「取得費加算の特例」で節税できる! – 葛飾・墨田エリア専門不動産査定センター

- お気軽にお問い合わせください

TEL:0120-1515-21 - 来店のご予約お問い合わせ

不動産の売却益は、所得税や住民税の課税対象です。税率は、最大およそ40%。1,000万円の売却益に対し、約400万円が課税される可能性もあります。

不動産売却時の税金を節税するには、各種控除特例の内容や条件を理解することが大切です。

相続した不動産を売却する場合には「取得費加算の特例」という控除制度を知っておきましょう。

不動産を売却した際に「売却益」が出ると、譲渡所得税(所得税・住民税)が課税されます。

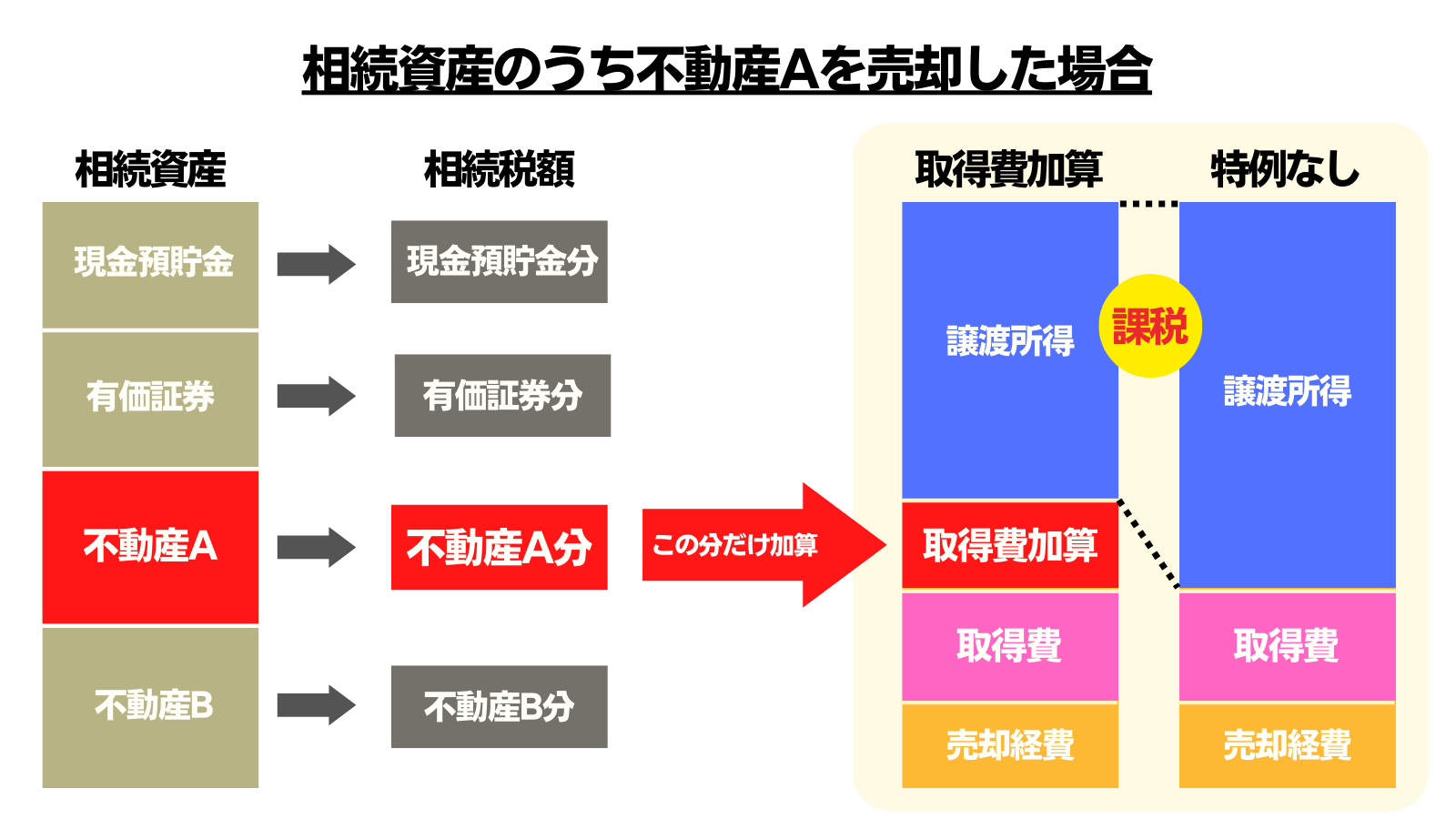

取得費加算の特例は、相続時に納税した相続税を取得費に加算することで、譲渡所得税の節税ができる制度です。

譲渡所得(売却益)は、次の計算式で算出します。

譲渡所得=売却によって得た金額−{(取得費−建物の減価償却費)+売却経費}

譲渡所得がプラスになった場合に限り、所有期間に応じて以下の税率が課税されます。

なお「所有期間」は、被相続人(亡くなった方)の所有期間を引き継ぎます。相続直後のご売却だとしても、被相続人の所有期間が5年を超えていれば税率は20.315%となります。

相続した不動産を取得したときの金額がわからないときには「売った金額の5%」が“みなし取得費”となります。

「売った金額」の5%というと、たとえば3,000万円で売却した場合は150万円、2,000万円なら100万円……つまり、著しく低額で取得したとみなされ、その分、譲渡所得が増えてしまうのです。結果として、課税額も引き上がります。

実際には譲渡所得が出なかったとしても、当時の売買契約書や重要事項説明書などを紛失してしまっていると譲渡所得税が発生してしまう可能性は高くなりますので、注意が必要です。

取得費加算の特例で節税できる理由は、譲渡所得の算出時「取得費」に相続税の一部を加算できるからです。

たとえば、経費や減価償却費を加味して3,000万円で取得した不動産を4,000万円で売却した場合の譲渡所得は1,000万円です。

取得費に実際に納税した相続税の一部を加算することで、上記でいうところの「3,000万円」は引き上がり、売却金「4,000万円」との差額は小さくなります。このため、結果的に譲渡所得を引き下げ、節税につながるのです。

取得費に加算できる相続税は、次の計算式で算出します。

取得費に加算する相続税額=相続税額×売却した不動産の相続税課税価格/債務控除前の相続税課税額

少し難しい計算式ですが、要は、該当不動産の相続にかかった相続税額が取得費に加算できるということです。

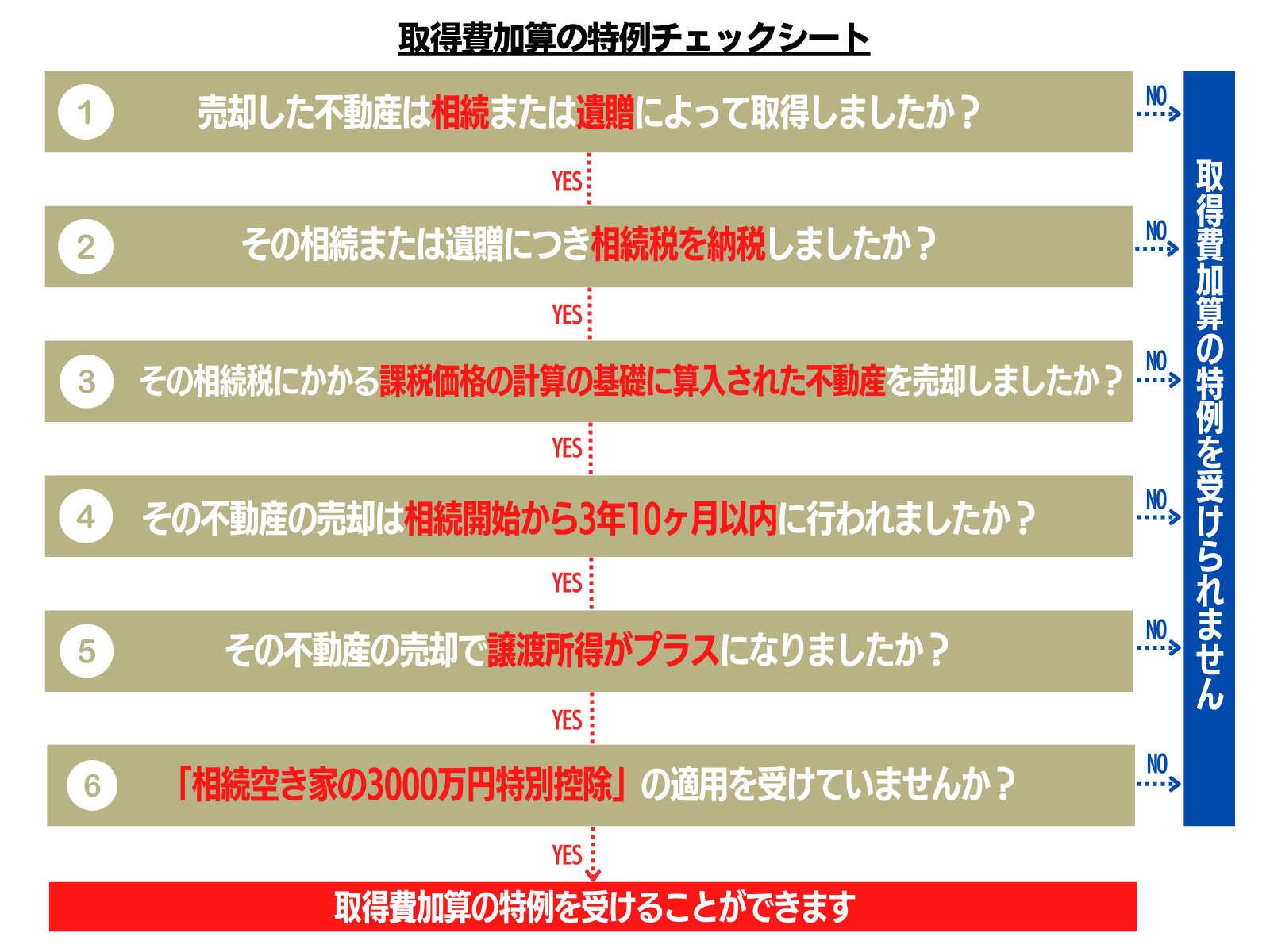

取得費加算の特例には、次のような適用要件があります。

「3」の相続税の申告期限とは、相続開始から10ヶ月後。つまり、取得費加算の特例の適用期日は相続開始から3年10ヶ月後となります。

また「4」の「相続空き家の3,000万円特別控除」とは、譲渡所得そのものを最大3,000万円まで控除できる制度です。相続した空き家の売却に適用となる制度(その他、適用要件あり)ですが、取得費加算の特例とは併用できないのでご注意ください。

取得費加算の特例を受けられるかどうかは、次のチェックシートで確認してみましょう。

取得費加算の特例は、納税した相続税の分だけ不動産売却時の所得が軽減される制度です。相続税と譲渡所得税、ダブルで課税されることを避けられます。

しかし、取得費加算の特例には「相続開始から3年10ヶ月後」という適用期限があります。また、取得費加算の特例とは併用できないものの、相続空き家の3,000万円特別控除にも「相続開始から3年後の年末まで」という期日があります。

これらの期日を過ぎてから売却した場合には、いくら譲渡所得が発生しても、いくら相続税を納税していたとしても、控除特例の適用を受けることはできません。

相続した不動産を「いずれ売却しよう」とお考えの場合は、税金のことも考え、早めに決断されることをおすすめします。

はりき不動産では、不動産売却ノウハウが多数ございます。売主様に無理なく安全でお得な売却方法をご提案しております。

ご来店予約と、メールでのご質問もこちらから

※ かんたんAI査定は物件データベースを元に自動で価格を計算し、ネットで瞬時に査定結果を表示させるシステムです。